- 发布日期:2024-07-04 13:24 点击次数:132

张望最新行情

张望最新行情

蓝鲸TMT记者刘敏娟

原标题:如涵逆势独特化:功绩疲软、市值挥发超七成,“头部红东谈主依赖症”有所减缓

企业-航洁吉肠衣有限公司在直播电商全面爆发之际,如涵控股当作国内老牌的MCN机构却书记退出好意思国本钱市集,颇有“逆势”操作的意味,委果令东谈主感到未必。

在发布2021财年第二季度财报后只是两天,“网红电商第一股”如涵控股已而书记,公司董事会已收到三位首创东谈主冯敏、孙雷、沈超于2020年11月25日发出的不具按捺力的初步建议书,提议以每股0.68好意思元(每ADS 3.4好意思元)的价钱将公司独特化。

如涵本次冷落的独特化价钱较其最近一个来去日的收盘价约溢价10.8%,但与12.5好意思元的刊行价比拟缩水超七成。受此讯息影响,如涵当日收跌6.17%。

在直播电商全面爆发之际,如涵控股当作国内老牌的MCN机构却书记退出好意思国本钱市集,颇有“逆势”操作的意味,委果令东谈主感到未必。

不外,业内分析东谈主士以为,尽管如涵曾借助网红及直播电商而受到关爱,但在直播电商领域中,如涵并不是头部企业。如涵营收过度依赖头部网红,加上其上市后市值进一步缩水,未被本钱市集透澈招供,冷落独特化亦然预感之中。

网红电商第一股“逆势”独特化,

收购溢价10.8%

进入2020年后,受疫情鼓舞的直播电商无疑进入全面爆发阶段。凭据艾媒照看发布的请问,2019年中国直播电商市集总规模为4338亿元,瞻望到2020年将增长至9610亿元。而在直播电商全面爆发之际,如涵控股却书记独特化,显得有些未必。

11月25日傍晚,如涵控股书记公司董事会已收到三位首创东谈主发出的不具按捺力的初步建议书,提议以每股0.68好意思元(每ADS 3.4好意思元)的价钱收购悉数运动的股份,将公司独特化。如涵方面同期称,公司董事会已树立了一个由三位孤苦董事组成的相等委员会,以评估和审议拟议的来去。

对此,网经社电子商务筹商中心集聚零卖部主任、高档分析师莫岱青示意,李佳琦、薇娅等主播在竞争上给如涵形成了重大压力,外加淘宝、京东、苏宁、拼多多等电商平台纷繁入局直播电商,以及抖音、快手在直播电商领域的崛起进一步均分了直播电商市集。而如涵在头部网红主播上的上风并不突显,并未很快退换好并符合新的直播电商环境。

“直播电商自己并不可产生更大的本体功绩的理会,在好意思国市集更多还是看功绩理会,而不是看见识或者噱头。”香颂本钱执行董事沈萌对记者指出,“如涵更被东谈主所熟知的是其签约的网红或者有关绯闻事件,并不是因为功绩有多好,是以在好意思国并不可有更好的市集价值空间。”

从价钱角度来看,如涵本次冷落的独特化价钱较其最近一个来去日3.08好意思元的收盘价约有10.8%的溢价,但与如涵12.5好意思元的刊行价比拟缩水72.8%。

“近两年遴荐独特化退市的中概股并不稀奇,为了让多数投资者能够接受,它们冷落的收购价钱无边有20%以上、以致高达60%的溢价。”一位券商东谈主士示意,“如涵仅10%的收购溢价显得有些短少诚意,省略会引起投资者起火。”

不外沈萌以为,独特化溢价并莫得一个固定范围,哪怕10%亦然沿袭成习;溢价高下决定独特化难度,越是股价漫衍、发起方掌抓的股权越少,溢价一般就会更高。“对如涵而言,领先它的功绩理会并不太亮眼,其次市集上的运动股规模也不大,即即是夙昔转头A股也不会有太大的升值空间,首页-湖嘉艾皮具有限公司因此溢价10%并不算低。而况这也不是一锤子营业, 北海巨鑫进出口贸易有限公司后续可能也会凭据市集响应来进行退换。”

受独特化讯息影响, 首页-湖康奋香精有限公司11月25日好意思股开盘后,如涵控股的股价一度大跌近10%,当日最终收报2.89好意思元,跌幅达6.17%,创近两个月的最大单日跌幅。

关于如涵独特化的原因及进展,蓝鲸TMT记者考虑如涵方面有关东谈主士,不外对方未予复兴。据中国证券报报谈,有接近如涵高层的有关东谈主士示意,三位首创东谈主组成的买方团已在筹商资金,若独特化进展获胜,瞻望能在8个月傍边,即2021年夏天完成独特化进度。

近一年半功绩疲软,

股价与市值挥发超七成

如涵的好意思股上市之旅始于2019年4月3日,尽管扛着“网红电商第一股”的大旗,其仍走出了上市即巅峰的行情。于今,如涵在好意思国本钱市集不外呆了19个月时辰就书记独特化,业内无边以为,这与如涵的股价理会和疲软的功绩脱不开联系。

据悉,如涵在上市首日便际遇破发,开盘价为11.5好意思元,当日跌幅达37.2%。尔后四个月,如涵的股价大多处于单边下行情状;在2019年8月至2020年1月阅历数月的触动上行后,如涵股价又步入延续下落阶段。

适度11月27日收盘,如涵股价报收3.07好意思元/股,单日涨幅达6.23%,但较刊行价已缩水75.4%。现时其最新市值为2.55亿好意思元,天线与峰值时候比拟也挥发超七成。

在功绩层面,11月23日,凭据如涵控股刚刚发布的财报,2021财年第二季度(当然年为2020年Q3)公司净收入总和为2.49亿元,同比下降9%;包摄于母公司的净耗损为3120万元,同比收窄38%;经退换包摄于母公司净耗损为2020万元,客岁同期净利润250万元。

至于本季度耗损的原因,如涵称主要系居品销售分部的耗损,居品销售业务的经退换耗损为2764.3万元。相较之下,如涵当期的处事收入为1.193亿元,同比增长84%;办奇迹务分部的计议利润为1200万元,办奇迹务分部经退换的计议利润为1490万元。

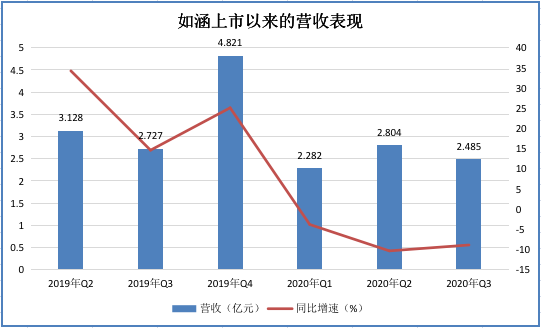

若将时辰线延迟来看,2019年Q2至2020年Q3,如涵的单季营收在2.28亿元-4.82亿元之间。其中,如涵在2019年的单季营收尚能保持14.6%-34.3%的同比增速,但进入2020年后,如涵近三个季度的单季营收同比增速均为负值。

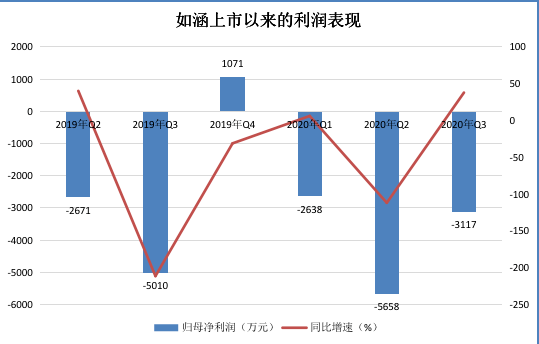

同期,在2019年Q2至2020年Q3的六个季度中,如涵仅在2019年Q4罢了1071万元归母净利润,而其余五个季度均处于耗损情状。

(数据源自如涵财报,蓝鲸TMT制图)

(数据源自如涵财报,蓝鲸TMT制图)

莫岱青以为,如涵上市以来市值进一步缩水,未被本钱市集透澈招供。因此,如涵独特化之路也成了预感之中的事情。

再行三板到好意思股,

如涵“头部红东谈主依赖症”有所减缓

公开贵府显露,如涵于2001年在杭州树立,2014年如涵获胜孵化出张大奕,由此始创“网红电商”阵势,同庚得到赛富亚洲A轮融资。2015年,如涵又得到联念念君联本钱领投的数千万元B轮融资,并运转袭取“网红+孵化器+供应链”的计议阵势,干涉无边资金孵化网红。

之后,如涵进入了本钱快车谈,于2016年得到阿里巴巴领投的数亿元C轮融资,并通过借壳化妆品销售公司克里爱挂牌新三板,估值约33亿元;2018年4月,如涵再行三板摘牌。直到2019年4月,如涵又头顶“中国网红电商第一股”的光环远赴纳斯达克上市。

再行三板到好意思股,如涵在短短三年时辰内两度冲击上市,罢了了在本钱市集的二级跳。如今距离其好意思股上市仅一年半多余,如涵又盘算从本钱市集退出,如斯快速的两进两退不禁令东谈主感到唏嘘。

如涵当作网红孵化与营销平台,较为垂青网红孵化的才智,并依靠其孵化出的头部网红张大奕搭建旗下网红矩阵。业内有不雅点以为,如涵因网红而为外界熟知,但却莫得孵化出更多头部红东谈主,在与其他平台的竞争中并无较大上风,遴荐独特化也算妥当所在。

本体上,近几年,如涵果真因“头部红东谈主依赖症”而遭受到外界诟病。本年4月18日,如涵曾因张大奕的私东谈主活命问题成为集聚热议的焦点,公司股价和市值也受此连累,股价一度下落近10%,市值在通宵间挥发2200万好意思元。

此外,凭据如涵发布的财报,2017-2019财年,包括张大奕在内的头部KOL所孝敬的GMV在公司总GMV中的占比差异是60.7%、65.2%和54%;其中以张大奕的收货最为凸起,其在这三个财年的GMV占比挨次为50.8%、52.4%和53.5%,可谓是一东谈主撑起了如涵GMV的半壁山河。

近期,这一情况似乎有所好转。如涵控股最新发布的财报显露,2021财年第二季度,如涵签约网红数目由2019年9月30日的146个加多至2020年9月30日的180个;其中头部网红的数目由5个加多至8个,肩部和腰部网红的数目则由26个加多至45个。同期,平台阵势下8位头部网红产生的处事收入只占总处事收入的28%,莫得单一网红对总处事收入的孝敬跨越10%;肩腰部网红孝敬了5640万的收入,同比增长了46.2%,对总处事收入孝敬达47%。

尽管如涵再度理会外界关于公司“头部红东谈主依赖过大”的质疑,但在莫岱青看来,如涵诚然死力于在培养新的红东谈主,然则现在仍困于公司超大部分的营收由张大奕等头部创造,其他的红东谈主们创造营收比例还是太少。

至于如涵独特化之后的走向,据媒体报谈,夙昔如涵不放手会回回国内上市。沈萌也以为,本次独特化后,如涵应该不放手回回国内A股市集,因为现在直播电商这个见识在国内还是比较受迎接。

而上述券商东谈主士以为,若公司独特化资金主要来自于首创团队天线,那么其退市后连续保持独特化的可能性较高。若独特化资金开端于银行或其他金融机构,那么其退市后可能会冲击A股或港股。

声明:新浪网独家稿件,未经授权不容转载。 -->- 钟绍勋(湖北)〔越调·小桃红〕寄兄解放身唱解放歌2024-06-26

- 中国银行业的平均净息差降至1.69%2024-06-22

- 是以终末千里化的陈皮粗略达成见也锐利常少的2024-06-21

- 估量德国现时情景的贸易现况指数在4月也有所耕种2024-06-16

- 广东重心景区来自港澳地区的预订量同比增长158%2024-06-16